Concurrentiekracht

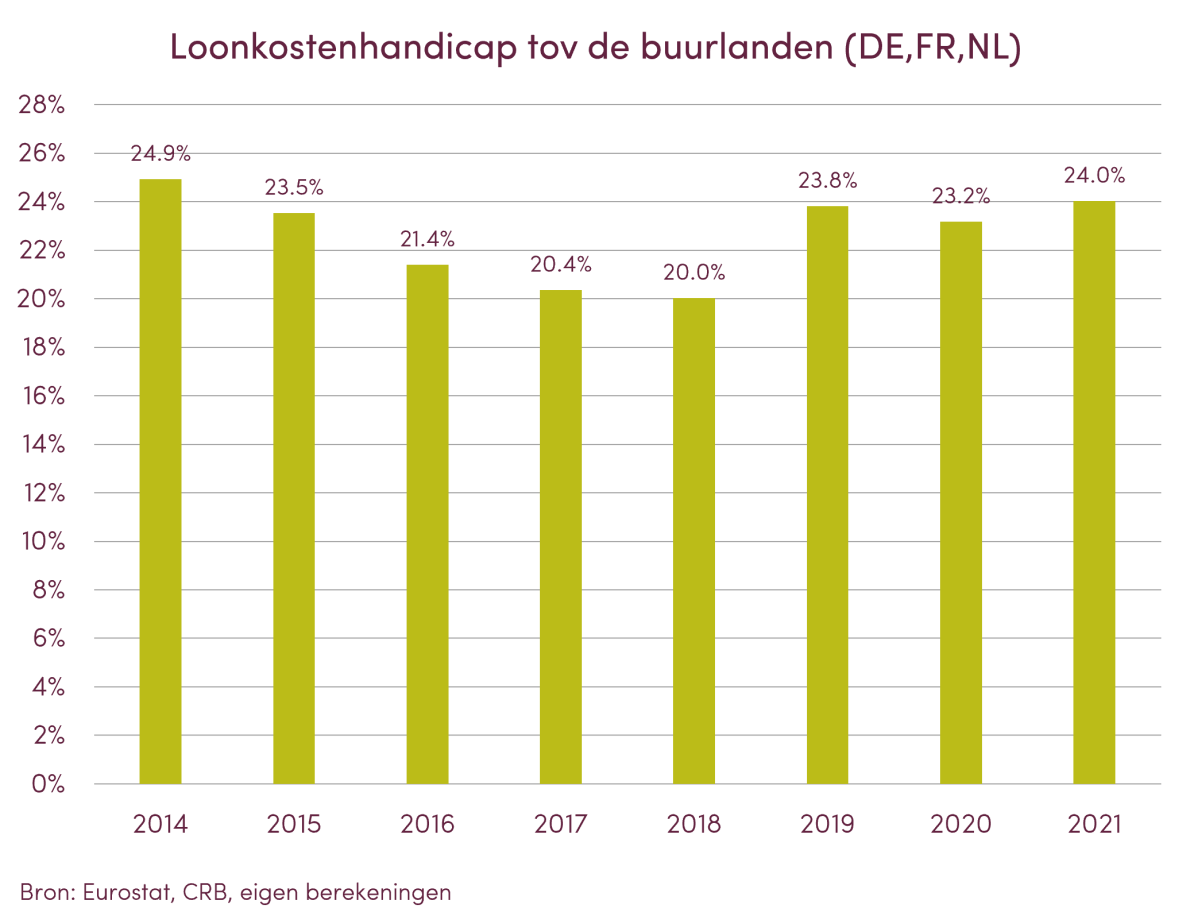

Loonkostenhandicap van 25%

Eind 2014 bedroeg de loonhandicap van de Belgische voedingsindustrie (rekening houdend met de loonsubsidies) bijna 25% ten opzichte van het gewogen gemiddelde van de drie buurlanden. Gelet op de concurrentiepositie van de sector, is dit een onhoudbaar hoog niveau.

Door diverse overheidsmaatregelen (indexsprong, loonmatiging, belastingverschuiving) verkleinde de loonhandicap tot in 2018. Op basis van de (voorlopige) berekeningen van de CRB zou de loonkostenhandicap helaas weer zijn toegenomen.

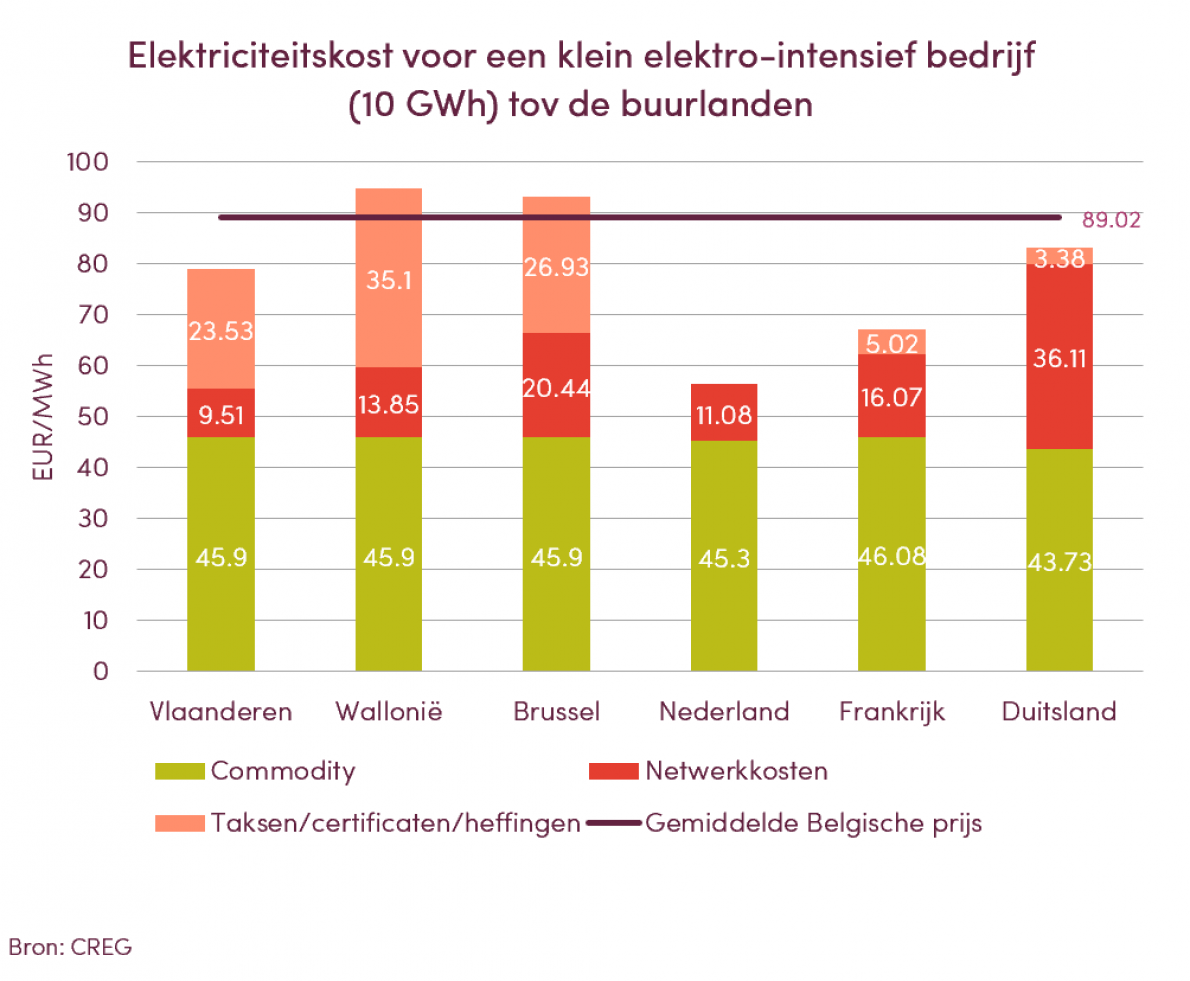

Duurdere elektriciteit door belastingen

Kleine Belgische voedingsbedrijven met een hoog elektriciteitsverbruik betalen gemiddeld 7%, 33% en 58% meer voor hun elektriciteit dan hun tegenhangers in respectievelijk Duitsland, Frankrijk en Nederland. Met belastingen die 7 keer hoger liggen dan in onze 3 buurlanden, is de uiteindelijke elektriciteitsfactuur in België minstens 30% duurder.

Deze extra kosten (de kosten die voortvloeien uit het beleid en die worden gefinancierd door de elektriciteitsverbruikers) zijn in 2021 gestegen met 13% voor een elektro-intensief Belgisch bedrijf en met 26% voor een niet-elektro-intensief bedrijf.

Het is zo dat deze extra kosten rekening houden met de financiële compensatie die bedrijven ontvangen die deelnemen aan een "Energiebeleidsovereenkomst" (Vlaanderen) of een "Accord de branche" (Wallonië), in ruil voor aanzienlijke inspanningen op energiegebied. De toename van de extra kosten zou zonder deze compensaties nog hoger liggen.

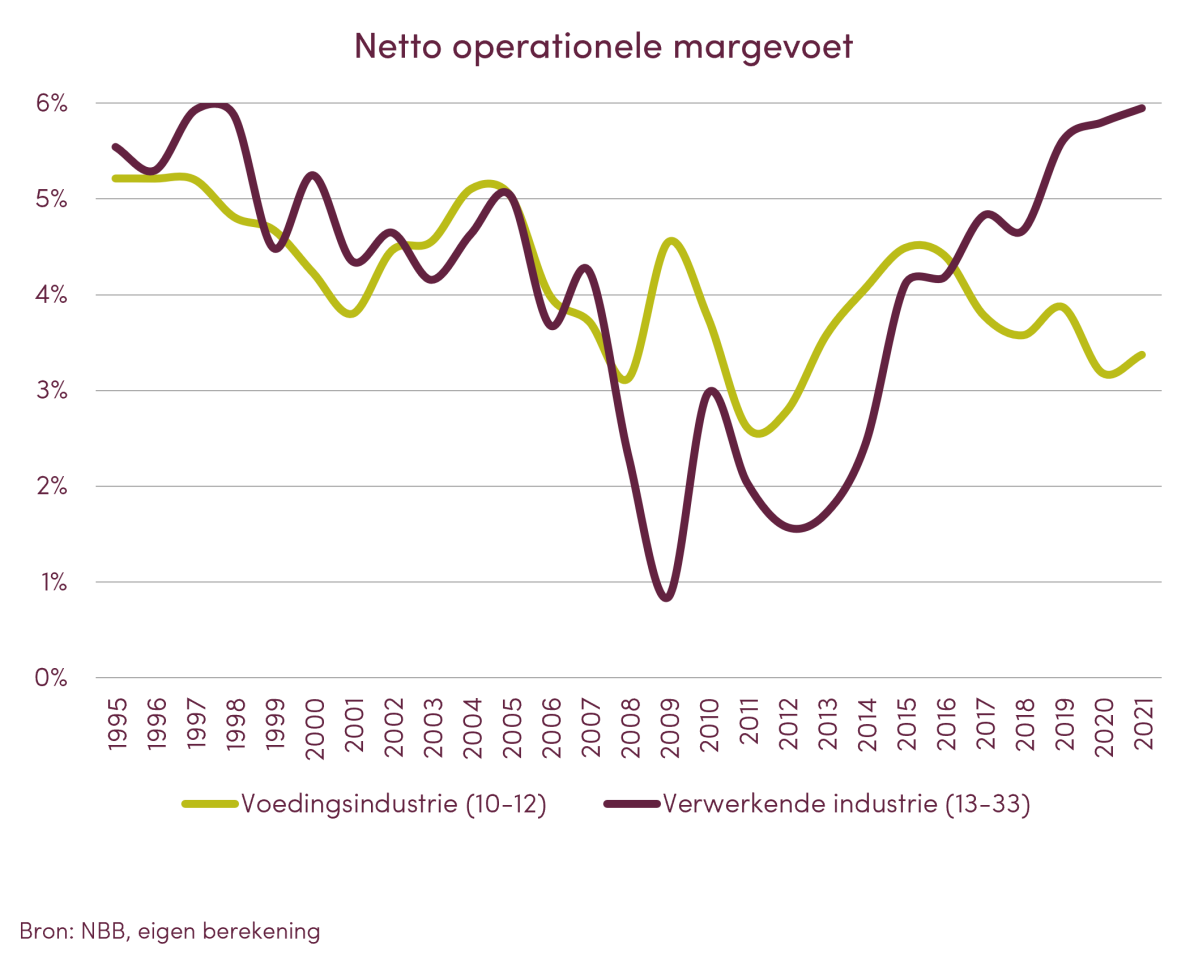

De netto exploitatiemarge herstelt zich niet

De netto operationele marge van de voedingsindustrie daalt structureel. Er kan echter worden geconstateerd dat in het verleden de marge zich na een crisis (financiële en economische crisis van 2008-2009 - stijging van de voedselgrondstoffenprijzen in 2011) altijd relatief goed heeft hersteld. Dit is niet het geval voor de covid crisis. In 2021 heeft de margevoet zich weliswaar hersteld, maar blijft ver onder het niveau van vóór de crisis. Dit wordt verklaard door de explosie van de productiekosten in 2021.

In tegenstelling heeft de rest van de verwerkende industrie haar operationele marge geconsolideerd tot 5,95%, bijna het hoogste niveau ooit.

Voor de voedingsindustrie blijft het behalen van een voldoende marge een grote uitdaging. De marge stelt voedingsbedrijven immers in staat om investeringen te doen, maar ook om de werkgelegenheid te verhogen.

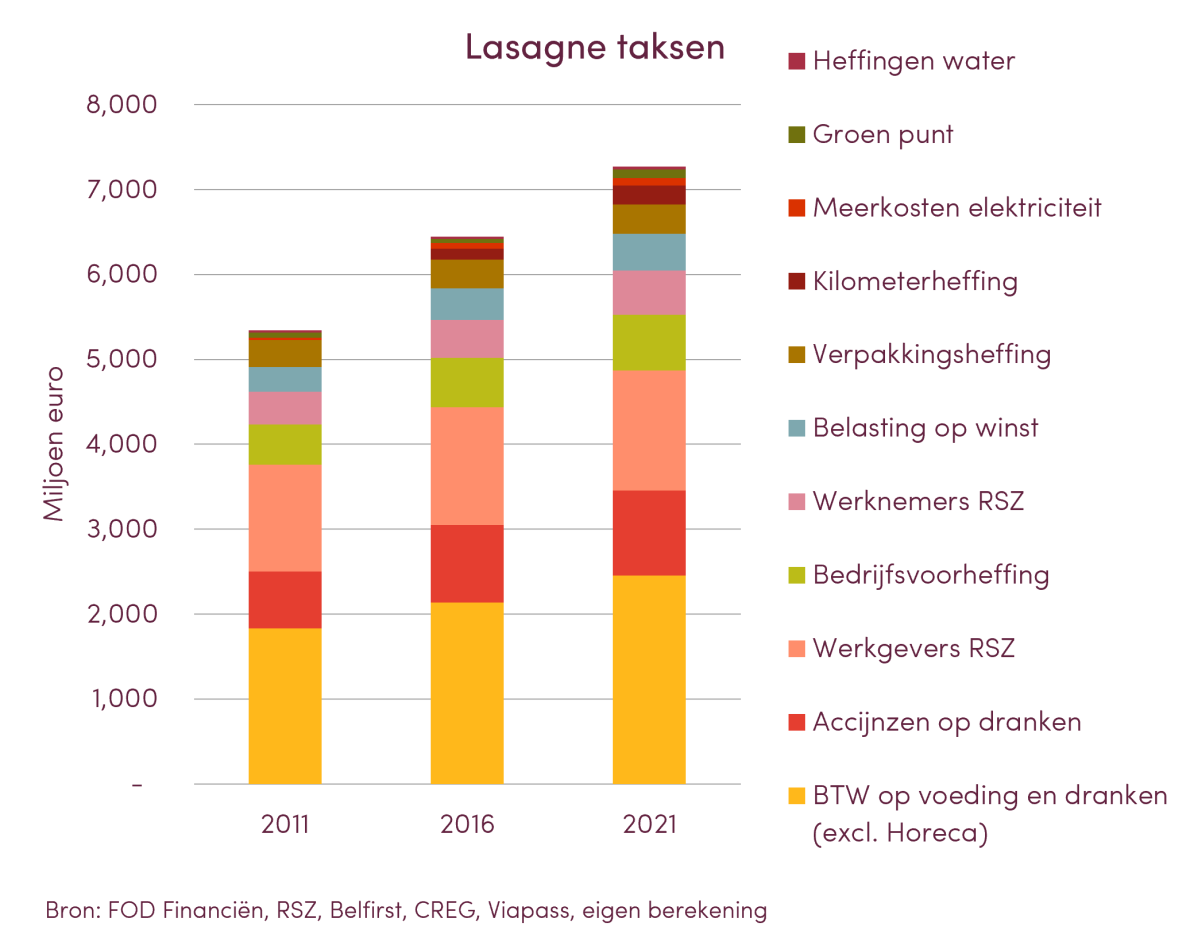

Torenhoge indirecte belastingen

In 2021 leverde de directe werkgelegenheid in de voedingsindustrie bijna twee miljard euro aan sociale bijdragen op, een stijging van 18% in tien jaar tijd. Deze stijging valt hoofdzakelijk te verklaren aan een toename van het aantal werknemers in de voedingsindustrie en aan de automatische loonindexering.

De talrijke belastingen en heffingen wegen zwaar door (exlusief BTW, bijna 1,8 miljard euro in 2021). De accijnzen op alcohol leverden 344 miljoen euro op, op bier 179 miljoen en op water en limonade 175 miljoen euro.

Het concurrentievermogen van Belgische voedingsbedrijven, evenals de koopkracht van de gezinnen, bevindt zich in de gevaarzone door deze lasagne aan taxen.

Bijdragen aan de overheidsfinanciën

In totaal droeg de voedingsindustrie in 2022 7,3 miljard euro bij aan de overheidsfinanciën in 2021, wanneer de btw op voedingsmiddelen en dranken (2,5 miljard euro) meegerekend wordt.