Y a-t-il encore de la marge dans l’industrie alimentaire ?

Les données de la Banque nationale montrent que le taux de marge des sociétés non financières poursuit sa progression au deuxième trimestre de 2022. Cette constatation a fait couler beaucoup d’encre ces dernières semaines. Replaçons l’église au milieu du village et voyons ce qu’il en est pour l’industrie alimentaire.

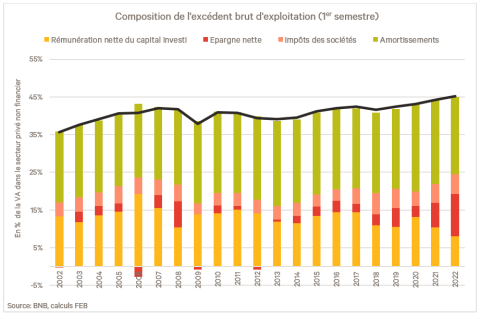

Pour l’économie dans son ensemble, la Banque nationale de Belgique (BNB) indique que le taux de marge brut des sociétés non financières s’établit à 45,2 % de la valeur ajoutée au deuxième trimestre de cette année, contre 44,8 % au trimestre précédent (et 43,9% à la même période 2021). Ne faisons pas dire à ces chiffres ce qu’ils ne veulent pas dire !

Les entreprises se portent mieux aujourd’hui qu’il y a un an

Faux ! Premièrement, l’indicateur mis en avant par la BNB est le taux de marge brut. Il mesure le pourcentage de la valeur ajoutée (VA) conservé par les sociétés, après paiement des salaires aux travailleurs et des impôts nets des subventions sur la production, mais avant déduction des amortissements en capital. Il n’est donc pas indépendant des investissements qui ont été réalisés. En d’autres termes, si une entreprise a investi et a donc des amortissements en capital plus importants, le taux de marge brut augmentera également (toutes choses égales par ailleurs).

Deuxièmement, au deuxième trimestre 2022, les conséquences économiques de la guerre en Ukraine ne sont encore que partiellement prises en compte. Ainsi, le prix du gaz et de l’électricité n’a véritablement exposé qu’à partir de fin février. Enfin, il s’agit d’une moyenne qui, bien entendu, cache des disparités entre secteurs d’une part, et entre entreprises au sein d’un même secteur, d’autre part. Et beaucoup d’entreprises se battent aujourd’hui pour survivre à la crise.

Plus de marge pour les actionnaires

Faux ! L’excédent brut d’exploitation, qui représente le numérateur du taux de marge brut, se compose non seulement des amortissements, mais également des charges financières (par exemple, les remboursements d’emprunts), des impôts courants (ISOC), des réserves financières et, enfin, des dividendes versés. L’analyse de la FEB montre que, au premier semestre 2022, ceux-ci n’ont jamais représenté une part aussi faible de la valeur ajoutée en 20 ans. Marge brute ne rime donc pas d’office avec augmentation des dividendes pour les actionnaires.

L’industrie alimentaire résiste

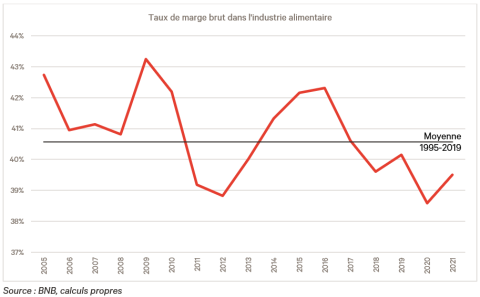

On l’espère, mais jusqu’à quand ? Les données trimestrielles n’étant pas disponibles au niveau sectoriel, nous nous penchons sur l’évolution historique du taux de marge brut entre 1995 et 2021. Et ces chiffres sont inquiétants à trois égards.

Premièrement, en reprenant le taux de marge brut mis en évidence par la BNB, on constate que celui-ci affiche effectivement une progression en 2021 par rapport à 2020 (39,5% contre 38,6%). Cependant, il est encore nettement en-dessous de son niveau pre-covid (40,2%) et de sa moyenne de long terme (40,6% sur la période 1995-2019).

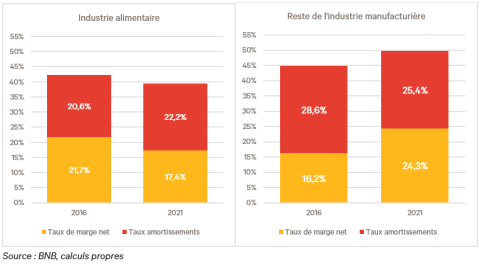

Deuxièmement, plus inquiétant : depuis 2016, le taux de marge brut présente une tendance claire à la baisse. En 5 ans, il a baissé de 2,8 points de pourcent alors que dans le même temps, les autres secteurs de l’industrie manufacturière ont vu leur taux de marge brut gagner 4,9 points de pourcent. Cette évolution inverse est illustrée dans les deux graphiques ci-dessous qui décomposent le taux de marge brut de l’industrie alimentaire (graphique de gauche) et du reste de l’industrie manufacturière (graphique de droite) à 5 ans d’intervalle (2016 vs 2021).

Il est cependant intéressant de noter que, dans l’industrie alimentaire, la part des amortissements dans la valeur ajoutée a gagné en importance ces dernières années. Cela signifie donc que l’industrie alimentaire (a) fait preuve d’une politique d’investissement volontariste.

Troisièmement, en corollaire, le taux de marge net, c’est-à-dire le pourcentage de la valeur ajoutée conservé par les sociétés, après paiement des salaires aux travailleurs, des impôts nets des subventions sur la production et les amortissements, est en fort repli. Avec 17,4% en 2021, il faut remonter à la crise des prix des matières premières alimentaires de 2011, et les printemps arabes qui en ont suivi, pour retrouver un taux inférieur (mis à part les 16,5% de 2020). Ceci est un facteur de préoccupation très important car cela tend à confirmer les résultats de l’analyse de Graydon: pour 4 entreprises alimentaires sur 10, les réserves financières ne seront peut-être pas suffisantes pour absorber un nouveau choc.

A noter que, a contrario, le taux de marge net moyen dans le reste de l’industrie manufacturière a quant à lui nettement progressé entre 2016 et 2021. Cela est dû au fait que ces entreprises ont été en mesure de constituer des réserves financières en 2021 (cfr. graphique FEB) dans un souci de prudence en ces temps incertains. Malheureusement, les entreprises alimentaires, prises en étau entre d’un côté, l’explosion des coûts de production et de l’autre, la très grande difficulté - voire l’impossibilité – de répercuter cette hausse dans leurs prix de vente, ont quant à elles carrément dû puiser dans leurs réserves.

Les mois à venir seront cruciaux

En effet ! L’augmentation des salaires de plus ou moins 11% en janvier 2023 à cause de l’indexation automatique des salaires, ainsi que le passage d’un contrat d’énergie fixe à un contrat variable pour de nombreuses entreprises, représentent un choc économique énorme. Il est donc primordial que d’une part, les gouvernements poursuivent et accentuent leur soutien et d’autre part, que les activités économiques puissent se dérouler dans la paix sociale. L’objectif est aujourd’hui d’ensemble maintenir l’emploi et la création de valeur au bénéfice de tous.