Marge opérationnelle quasi à son minimum historique (2,7%)

Dans notre série Food & Figures, notre économiste Carole Dembour analyse un chiffre-clé du secteur alimentaire. Dans cette édition, elle montre que la rentabilité de l’industrie alimentaire pourrait se rapprocher cette année de son minimum historique. Ceci pourrait mettre en péril les investissements futurs.

Le prix de l’ensemble des matières premières, alimentaires ou non, a explosé

Selon les dernières données disponibles (qui remontent à 2015), le coût des matières premières agro-alimentaires représentent près 50% de la valeur de la production. Or, depuis la seconde moitié de l’année 2020, leurs prix connaissent une explosion qui ne ralentit que très peu. A cela s’ajoute la forte hausse du prix des autres intrants : transport, gaz/énergie, emballages (plastique, aluminum, carton).

De plus, via le mécanisme d’indexation automatique des salaires, les entreprises paient deux fois la poussée d’inflation. Les prévisions d’indexation dans notre secteur, basées sur les prévisions d’inflation du Bureau fédéral du Plan, n’ont pas cessé d’être revues à la hausse tout au long de l’année. Ainsi, si en début d’année on pouvait s’attendre à devoir indexer au 1er janvier 2022 les salaires dans l’industrie alimentaire d’environ 1,4%, l’indexation sera in fine vraisemblablement autour des 2,8%, soit le double.

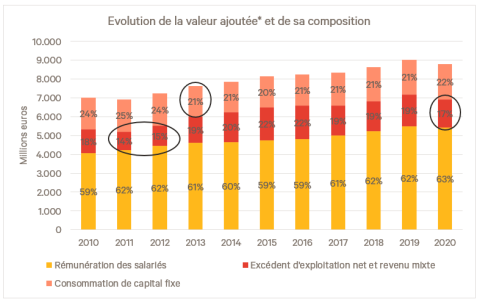

L’industrie alimentaire a dû absorber une grande partie l’augmentation des coûts

Les entreprises alimentaires ne répercutent qu’une (toute) petite partie de cette augmentation, et sans doute avec retard. Entre janvier 2020 et septembre 2021, l’indice des prix des producteurs alimentaires, qui reflète l’évolution des prix « au départ de l’usine » n’a augmenté que de 4,5% (Statbel), alors que dans le même temps l’indice des prix des matières premières agroalimentaires a lui bondi de 25,4% (FAO).

De plus, il faut noter que plus les secteurs alimentaires sont proches des consommateurs, via les retailers, plus l’augmentation de l’indice des prix des producteurs est limitée, voire même nulle. Ainsi pour le secteur de la « fabrication de biscuits, biscottes et pâtisseries », la hausse a été limitée à 0,8% depuis le début d’année (Statbel).

Quand la rentabilité chute, les investissements diminuent

Lorsque les coûts augmentent autant et que les prix de vente ne suivent pas, la variable (macro-économique) d’ajustement par excellence est l’excédent net d’exploitation, c’est-à-dire la rentabilité des capitaux investis. C’est exactement ce qui passé en 2011, dernière année où les prix des matières premières agroalimentaires avaient connu une telle flambée (+24% par rapport à 2010). Sur le graphique ci-dessus, on constate que la part de l’excédent net d’exploitation est passée de 18% en 2010 à 14% l’année suivante.

La deuxième variable d’ajustement sont les investissements. On constate que, passé le choc initial où la rémunération du capital sert de tampon, c’est la « consommation de capital fixe » qui est impactée. Sous ce vocable se trouvent les amortissements, qui peuvent être utilisés comme proxy pour le niveau d’investissement. Ainsi, la diminution relative observée en 2013 peut être le reflet du fait qu’au pic de la crise, les investissements ont été postposés ou annulés, diminuant ainsi les amortissements dans les années suivantes.

Conclusion : croissance durable menacée

L’explosion du prix des intrants va impacter lourdement la rentabilité du secteur, déjà fortement mis sous pression par la crise du coronavirus et la fermeture de débouchés de vente importants (exportation, restauration, services alimentaires, événements, restauration collective, tourisme). Entamée dès la mi-2020, la flambée des prix des matières premières agro-alimentaires est déjà en partie responsable de la baisse de la marge opérationnelle nette (définie comme le rapport entre l’excédent net d’exploitation et la production en valeur) de 0,5 points de pourcentage l’année dernière. Sur base de sa corrélation avec l’indice des prix alimentaires de gros (FAO), on peut s’attendre à ce que la marge opérationnelle nette de l’industrie alimentaire descende même sous la barre des 3% cette année. Elle tendrait ainsi vers son record le plus bas jamais enregistré, celui de 2011. Autre conséquence : sur base de l’histoire récente, on peut redouter que certains investissements qui avaient été envisagés ou programmés n’aient malheureusement pas (eu) lieu. Or, les investissements d’aujourd’hui sont à la base non seulement de la croissance de demain, tant en termes d’activités économiques que d’emplois, mais également de la transition durable et digitale souhaitée par tous.