Une crise de courte durée ? Pas pour l’industrie alimentaire !

La hausse substantielle des coûts des entreprises met leur rentabilité sous pression. Nombre d’entre elles sont contraintes de réduire leur production. L’effet négatif sur la production semble déjà visible en septembre et s’accentuerait davantage au dernier trimestre de 2022. Et aucune embellie prévue pour 2023. C’est ce qui ressort d’une nouvelle enquête menée par la BNB et plusieurs fédérations d’entreprises auprès des entreprises belges entre le 26 et le 28 septembre 2022.

Baisse de la production aujourd’hui et pas d’amélioration en vue

Un peu moins de la moitié des entreprises alimentaires ont indiqué avoir volontairement diminué leur production en septembre 2022 en raison de la hausse substantielle des coûts de production. En moyenne, la réduction serait de 6,6%, ce qui n'est pas négligeable du tout. Pour le dernier trimestre, les entreprises alimentaires anticipent une nouvelle contraction de l’activité économique, dans le même ordre de grandeur. Et la diminution attendue de la production en 2023 ne serait que très légèrement inférieure à celle pour le 4ième trimestre 2022. C’est d’ailleurs également le cas pour les autres maillons de la chaine alimentaire que sont, en amont, les agriculteurs, et en aval, l’horeca. Dans ces secteurs, la baisse de l’activité économique serait respectivement de 15,7% et 10,1% en 2023. Attention dès lors à l’effet domino.

Pour l’économie totale, les entreprises se montrent moins pessimistes pour l’ensemble de l’année 2023 : elles tablent sur une diminution de leur production de 2,9% comparativement à 2022. Ceci fait dire à la Banque nationale que la crise sera de courte durée : « Bien qu’il demeure négatif, ce taux de croissance annuelle plus faible suggère une vive reprise au cours de l’année 2023, bien que l’incertitude demeure très élevée. » La situation est très différente pour l’industrie alimentaire.

Explosion des prix de l’énergie, des coûts salariaux et des prix des intrants

Comme dans la toute grande majorité des secteurs, les principales causes des baisses d’activité dans l’industrie alimentaire sont très clairement la hausse des prix de l’énergie et les perspectives de coûts salariaux élevés, citées respectivement par 77% et 60 % des entreprises. Comparativement à l’enquête précédente, menée en mars 2022, on observe une nette intensification de ces deux problématiques (respectivement 54% et 33% dans l’enquête de mars). Une différence importante avec les autres secteurs réside dans le fait que, à ces deux causes s’ajoute aussi la très forte augmentation des produits intermédiaires et matières premières (citée par 64% des entreprises alimentaires). Celle-ci a néanmoins quelque peu perdu en importance par rapport à l’enquête de mars 2022 (73%). Ceci est cohérent avec, par exemple, la diminution entamée il y a quelques mois par l’indice des prix alimentaires de la FAO.

En moyenne, les coûts énergétiques, en gaz et en électricité, représentaient plus de 5 % du montant total des ventes pour plus d’une entreprise sur 3 au début de 2021. Entre le début de 2021 et le mois de septembre 2022, les entreprises alimentaires ont rapporté une hausse moyenne de 227 % de leur facture d’électricité – la plus forte augmentation tous secteurs confondus - et de 258 % de leur facture de gaz.

Rentabilité sous forte pression

De façon analogue à ce qui était déjà observé en mars lors de la précédente enquête, la hausse des prix de vente au cours des douze derniers mois, estimé à 23 % en moyenne, a été inférieur à celui du coût des inputs (+69 % - excl. salaires). En outre, les prévisions des répondants en matière de coûts des inputs pointent vers une poursuite de l’accroissement substantiel au cours des 6 prochains mois (+42%), ce qui est quelque peu en contradiction avec la baisse récente des prix au niveau mondial pour les inputs intermédiaires et de l’énergie. Toutefois, compte tenu de l’ampleur rapportée quant à l’augmentation des coûts énergétiques, il est possible que la forte hausse des prix du gaz et de l’électricité n’ait pas encore été entièrement répercutée sur les coûts des entreprises. Cela peut s’expliquer, par exemple, par une protection temporaire au travers de contrats fixes ou de couverture (hedging contracts).

Les préoccupations des entrepreneurs alimentaires en matière de rentabilité se reflètent également dans leur perception du risque de faillite, qui est le plus élevé depuis le début des enquêtes en 2020. A noter qu’on constate également une forte dégradation au niveau de la vente au détail alimentaire (boulangeries, boucheries, etc.).

Investissements en net recul et recours au chômage temporaire

Les entreprises de l’industrie alimentaire prévoient en moyenne une réduction d’un quart de leurs plans d’investissement au cours des deux prochaines années. Il s’agit là d’une nette dégradation comparativement au résultat de l’enquête de mars 2022 (une diminution de 13 %).

L’emploi devrait également pâtir de la situation économique actuelle, dans des proportions légèrement moindres que la production. En effet, nos entreprises s’attendent en moyenne à une contraction de l’emploi de 5,6 % au cours des six prochains mois. Le choc actuel sur le marché du travail serait cependant partiellement absorbé par le recours accru au chômage temporaire dans la mesure où 6 entreprises sur 10 s‘attendent à activer ce mécanisme pour une partie de leurs employés au cours des six prochains mois.

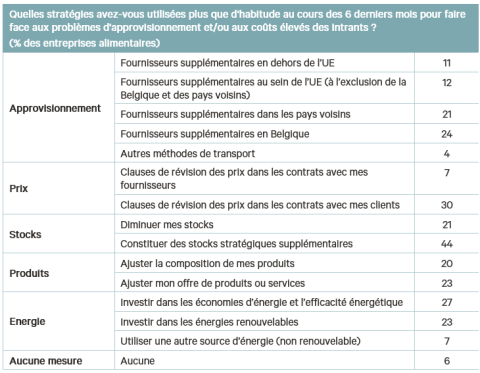

Depuis deux ans et demi maintenant, la résilience est le maître mot de nos entrepreneurs. Ils mettent en place des stratégies d’approvisionnement alternatives ou complémentaire et repensent leur politique énergétique. Ainsi, environ un quart des entreprises alimentaires, malgré le – ou grâce au - contexte économique particulièrement difficile, ont investi dans les économies d’énergie et l’efficacité énergétique et/ou dans les énergies renouvelables. Il est intéressant de noter que, parmi l’ensemble des secteurs manufacturiers, c’est dans l’industrie alimentaire que l’investissement dans les énergies renouvables est le plus souvent cité comme stratégie pour face aux coûts des intrants élevés.

Pour terminer, il convient de noter que la crise du COVID-19 nous a montré que les prévisions initiales des entreprises lors des enquêtes peuvent s’avérer trop pessimistes. Espérons que ce soit encore le cas ici.